Este mecanismo tributário aplica-se apenas sobre valores decorrentes de determinadas prestações de serviços, por exemplo, nas áreas da saúde, artes ou engenharia. Não há retenção sobre o valor de produtos/bens vendidos. A retenção abrange tanto titulares singulares como sociedades, na forma do IRS e IRC respetivamente, sendo variável entre ambos os impostos sobre rendimentos.

Os trabalhadores independentes que obtiveram rendimentos inferiores a doze mil e quinhentos euros no ano anterior, estão isentos de retenção na fonte. Ao preencherem os recibos verdes eletrónicos no Portal das Finanças, devem mencionar “Dispensa de retenção – art. 101.º-B, n.º1, al. a) e b), do CIRS ”. No caso de não isenção, a retenção na fonte é realizada de acordo com as taxas do artigo nº 101 do CIRS:

- 11,5% para os trabalhadores independentes não previstos na tabela de atividade (por exemplo, atos isolados);

- 16,5% para os rendimentos provenientes de propriedade intelectual, industrial;

- 20% para rendimentos obtidos em atividades de elevado valor acrescentado, com carácter científico, artístico ou técnico;

- 25% para os rendimentos de médicos, advogados, arquitetos, entre outros (artigo 151º do CIRS).

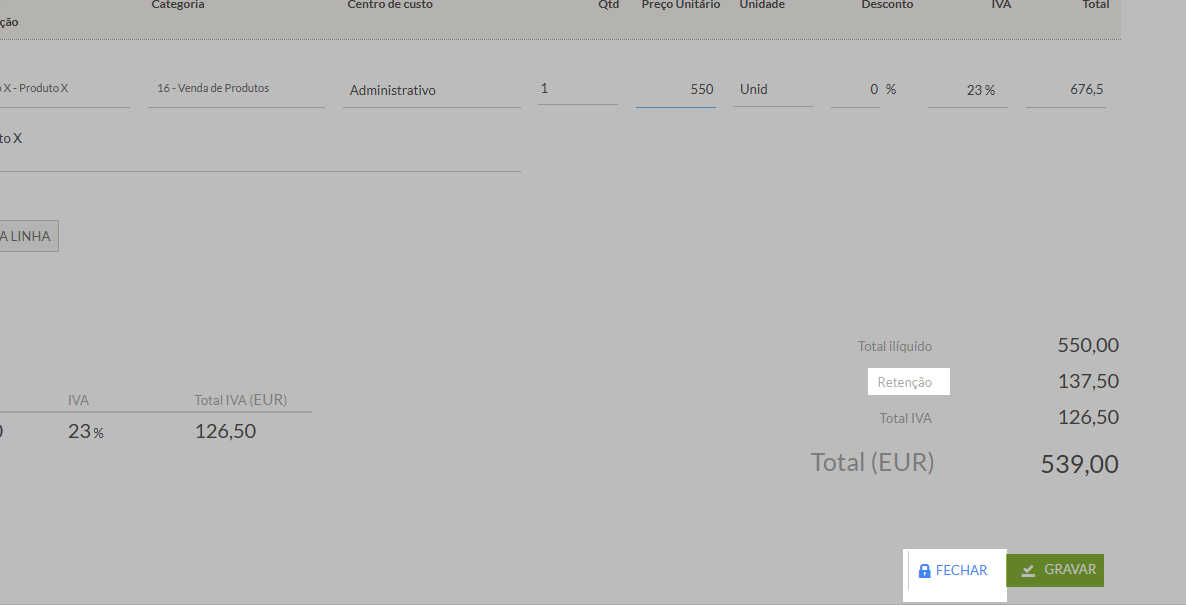

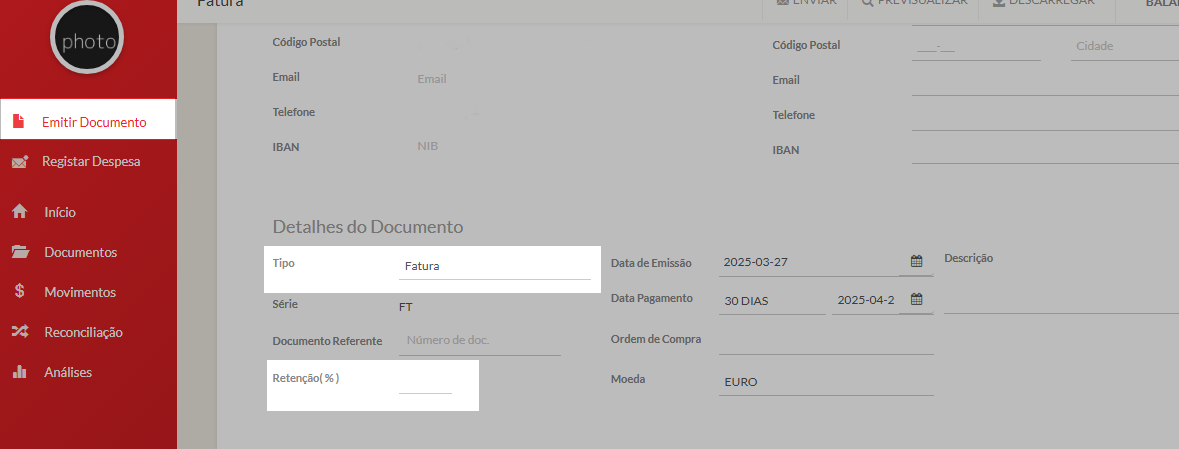

Na MagniFinance, para adicionar a retenção na fonte à fatura, só tem de seguir os seguintes passos:

1- Clique em Emitir Documento.

2- De seguida escolha o Tipo Fatura e depois insira e Retenção em número

Exemplo: 10%

3- Por fim clica em fechar